Assalamualaikum :)

Share about

ratio analisis keuangan !

Ratio merupakan alat ukur yang digunakan perusahaan untuk mengenalisis

laporan keuangan. Rasio menggambarkan suatu hubungan atau pertimbangan antara

suatu jumlah tertentu dengan jumlah yang lain.

(Zaki

Baridwan, 1997 :17), Analisis rasio keuangan memungkinkan manajer keuangan

meramalkan reaksi para calon investor dan kreditur serta dapat ditempuh untuk

memperoleh tambahan dana.

Bambang

Riyanto (1992 : 329), analisis rasio keuangan adalah proses penentuan operasi

yang penting dan karakteristik keuangan dari sebuahperusahaan dari data

akuntansi dan laporan keuangan.

Pemakaian

ratio keuangan :

Menurut (Munawir, 1992 : 68),

angka-angka rasio yang pada dasarnya dapat digolongkan menjadi dua kelompok yaitu :

a.

Penggolonagn berdasarkan sumber data

·

Rasio-rasio neraca

·

Rasio-rasio laporan laba rugi

·

Rasio-rasio antar laporan

b.

Penggolongan berdasarkan tujuan penganalisis

·

Rasio likuiditas

·

Rasio solvabilitas

·

Rasio rentabilitas

Mengapa analisis laporan keuangan itu sangat

penting?

Analisis laporan keuangan bertujuan untuk mengetahui apakah

keadaan keuangan, hasil usaha kemajuan keuangan perusahaan memuaskan atau tidak

memuaskan.

Untuk para pemakai ALK bermanfaat :

·

Untuk mengetahui hubungan antara suatu perusahaan

dengan perusahaan lain baik dalam satu laporan keuangan maupun antar laporan

keuangan,

·

Dapat dijadikan sebagai salah satu dasar dalam

pengambilan keputusan.

·

Untuk mengetahui posisi dan perkembangan dari

satu atau beberapa laporan keuangan sehingga dapat diramalkan kecenderungannya

pada masa yang akan dating.

Untuk para

menejemen :

· Analisa laporan keuangan digunakan untuk mengevaluasi kinerja perusahaan

Untuk para

pemegang saham :

· Analisa laporan keuangan digunakan untuk mengetahui kinerja perusahaan, pendapatan dan dan keamanan investasi, dapat membantu untuk menganalisa resiko yang difokuskan pada kemampuan perusahaan melewati masa-masa sulit, dan kemudian memproyeksikan kemampuan ini pada masa mendatang.

Penggolongan

berdasarkan tujuan penganalisis :

A.

Rasio Likuiditas

Apa itu likuiditas?

Masalah likuiditas adalah

berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban

finansialnya yang segera harus dipenuhi.

Bagaimana mengukur tingkat likuiditas

perusahaan?

Ada 2 jalan yaitu :

· Mengukur

likuiditas pendekatan 1:

membandingkan kas dan aktiva yang dapat diubah dalam bentuk kas pasa tahun

dimana kewajiban jatuh tempo & akan dibayr pada tahun itu juga ( quick

ratio, current ratio, cash ratio)

·Mengukur

likuiditas pendekatan 2: mempelajari

kemampuasn perusahaan untuk mengubah piutang usaha & persedian kas dalam

suatu periode tertentu.

Metode perhitungan nya :

a. Current ratio aktiva lancar/ hutang lancar

b. Cash ratio (kas+efek)/ hutang lancar

c. Quick ratio (kas+efek+piutang)/ hutang lancar

B.

Ratio Solvabilitas

Solvabillitas

suatu perusahaan menunjukan kemampuan untuk memenuhi segala financial apabila

sekitarnya perusahaan tersebut pada saat itu dilikuiditasikan.

Dalam

hubungannya antara likuiditas dengan solvabilitas ada empat kemungkinan dialami

perusahaan yaitu :

· Likuidi &

solvable ,adalah perusahaan yang mampu memenuhi kewajiban keuangan baik jangka

pendek maupun jangka panjang

· Likuid & insolvable

,adalah perusahaan yng mampu memenuhi kewaiban keuangan jangka pendek tetapi

tidak dapat memenuhi keawajiban jangka panjang

· Llikuid & solvable

, adalah perusahaan yang tidak dapat memenuhi kewajiban keuangan jangka pendek

tetapi dapat memenuhi kewajiban jangka panjang

· Llikuid &

insolvable , adalah perusahaan yang tidak dapat memenuhi kewajiban keuangan

jangka pendek maupun jangka panjang

Metode

perhitungannya :

a. Total debt to total capital asset total hutang / total aktiva

b. Total debt to equity ratio total hutang / modal sendiri

C.

Ratio

Rentabilitas

Rentabilitas adalah kemampuan suatu

perusahaan untuk menghasilkan laba selama periode tertentu.

·Rentabillitas

Ekonomi adalah perbandingan antara laba usaha dengan modal sendiri dengan modal

asing yang digunakan untuk menghasilkan laba tersebut dan dinyatakan dengan

presentase. Dalam menghadapi kasus bagaimana tingkat rentabilitas dapat

dipertinggi,maka perlu diketahui ada 2 faktor yang mempengaruhi, yaitu :

a)Profit

margin yaitu perbandingan antara net operating income dengan sales

b)Turnover

of operating assets yaitu kecepatan berputarnya operating assets dalam suatu periode tertentu.

· Rentabilitas Modal

Sendiri adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal

sendiri disatu pihak dengan jumlah modal sendiri yang menghasilkan laba

tersebut dilain pihak.

Metode

perhitungannya

a. Rentabilitas

ekonomi EAT /

Total aktiva

b. Rentabilitas

Modal Sendiri EAT / Modal

sendiri

ssumber:www.jtanzilco.com

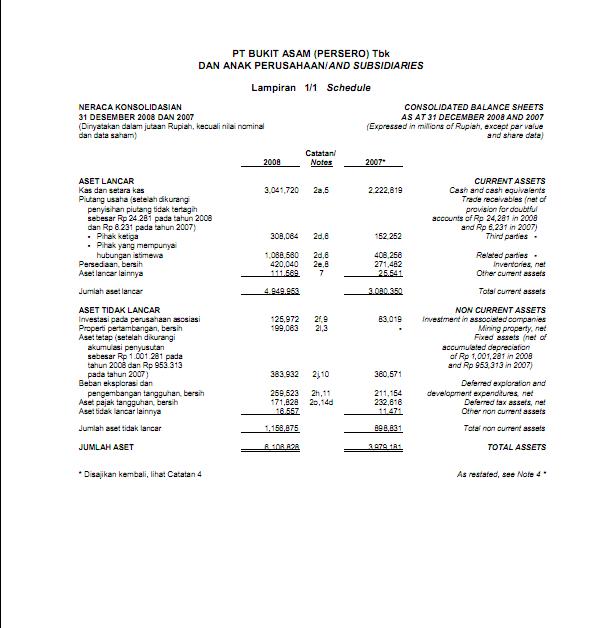

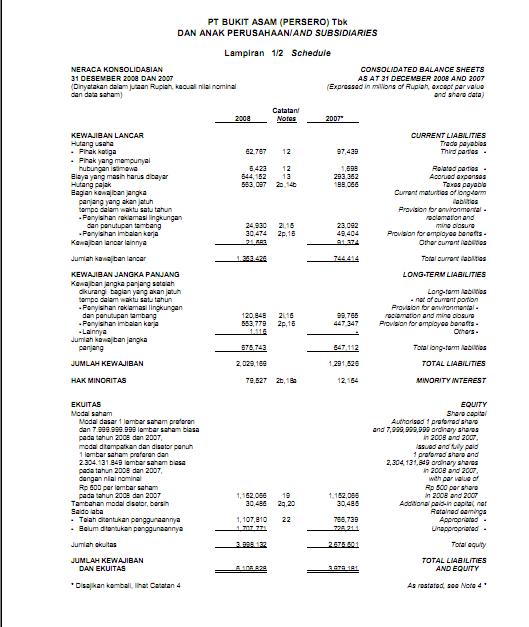

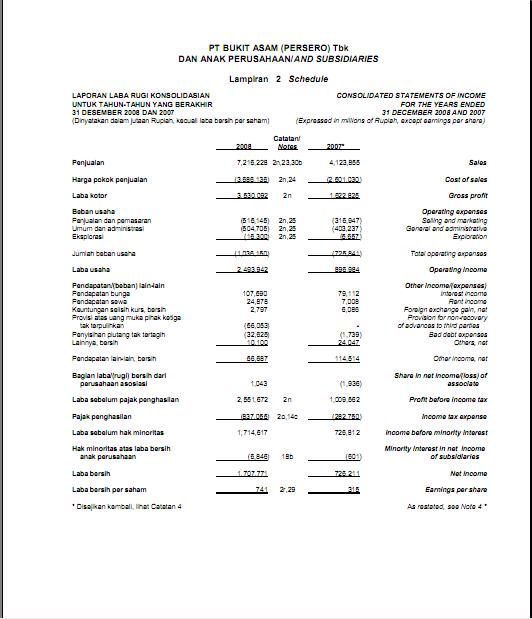

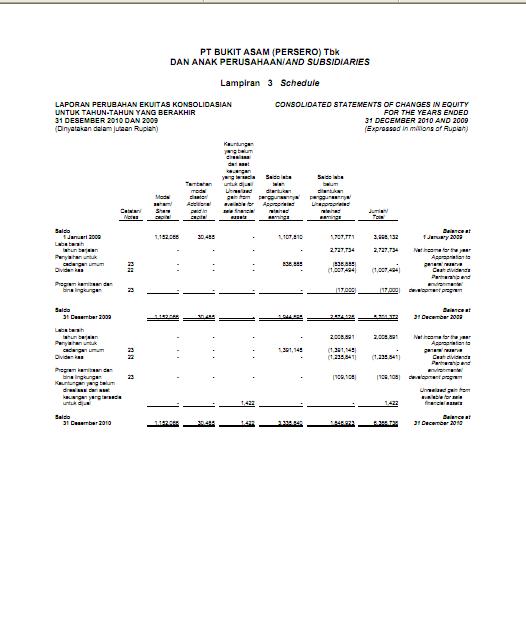

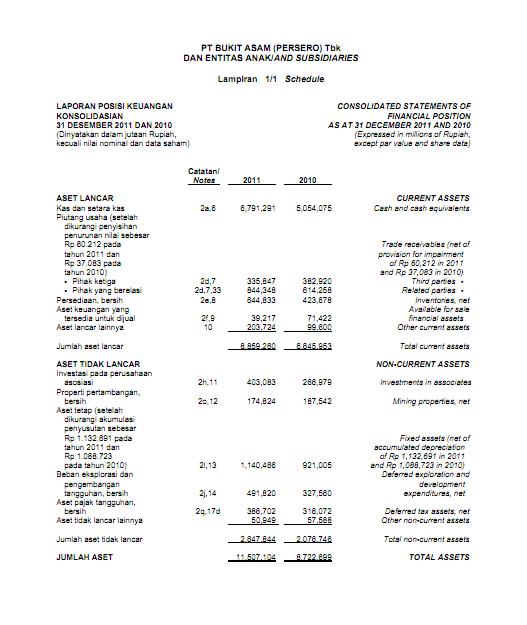

tabel

tabel